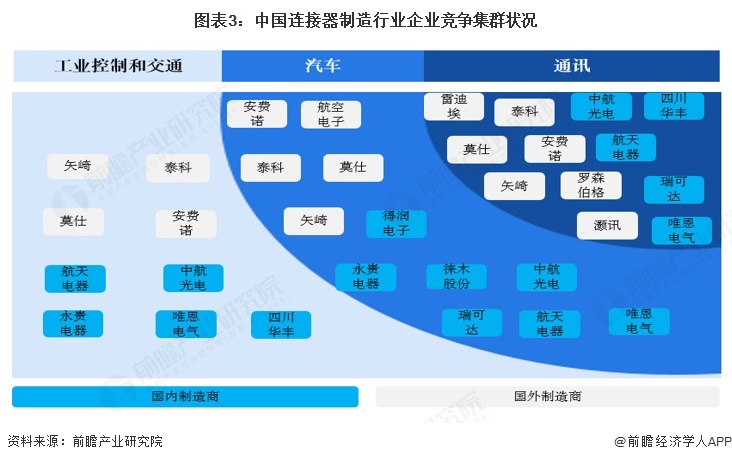

从中国连接器产业链企业区域分布情况来看,中游连接器制造业主要集中在东部及东南沿海地区,其中广东省中游企业分布最多,上下游企业则分布较为分散。

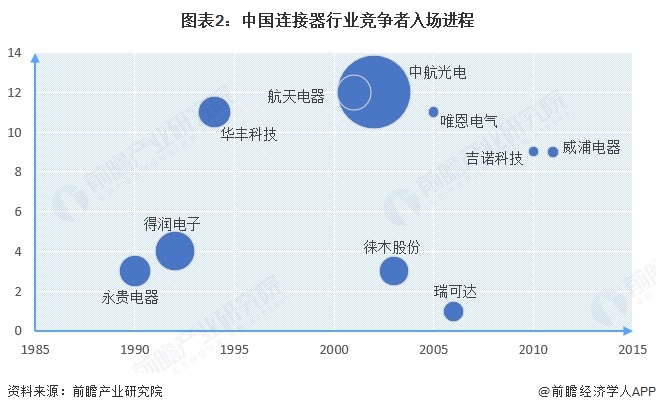

从企业入场进程来看,我国连接器企业成立年份较为分散,其中,2010年后成立的主要代表企业有吉诺科技、威浦电器;从注册资本来看,中航光电注册资本较高,企业规模较大。

连接器行业是一个具有市场全球化和分工专业化特征的行业,竞争较为充分,行业竞争格局相对稳定。欧美、日本的连接器跨国公司由于研发资金充足及多年技术沉淀,在产品质量和产业规模上均具有较大优势,往往在高性能专业型连接器产品方面处于领先地位,并通过不断推出高端产品引领行业的发展方向。世界主要连接器生产商根据其自身技术储备和客户资源的差异,选择了不同的发展方向和业务领域。

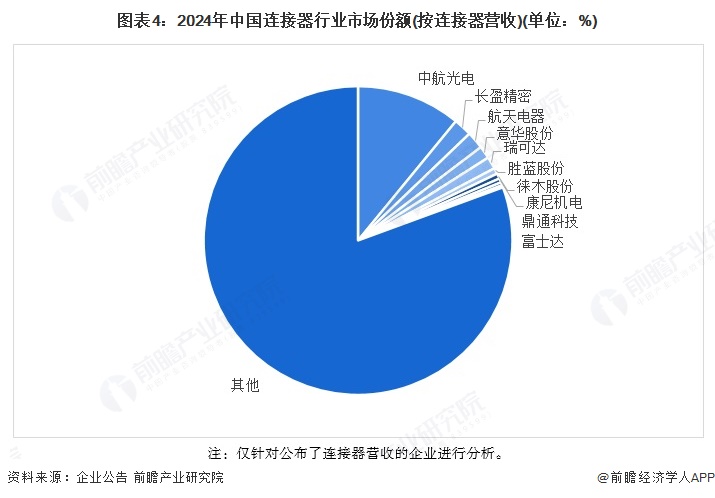

从2024年我国连接器行业市场份额来看,中航光电占据我国连接器较大市场份额,其次为长盈精密航天电器等。但总体来看,我国连接器市场较为分散,市场竞争激烈,除了中航光电外,其他企业市场份额较低。2024年,中航光电市场份额为11%。

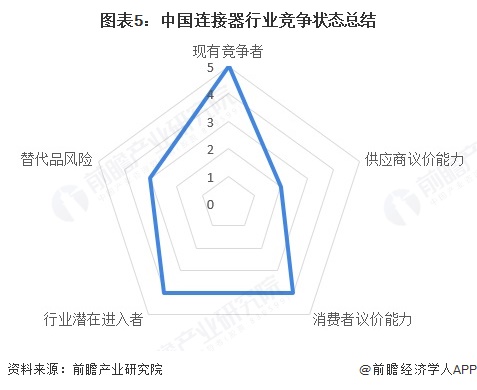

连接器上游为金属与塑胶等原材料,大宗商品的价格会受多种因素的影响,但整体来说较为稳定,行业供应商议价能力较弱;我国连接器制造行业绝大多数产品处于供过于求的强竞争状态,总体生产能力普遍高于市场需求,行业消费者议价能力较强;连接器下游应用广泛,进入壁垒不算高,行业新进入者威胁较大;连接器的主要替代品是接线端子,在中高端市场,连接器受到替代品的威胁不大,在中低端市场,连接器受到替代品的威胁较大,行业替代品风险一般;我国连接器市场上集中度不高,市场资源较为分散,行业竞争较为激烈。

根米乐 登录入口据以上分析,对各方面的竞争情况进行量化,5代表最大,0代表最小,目前我国连接器行业五力竞争总结如下:

更多本行业研究分析详见前瞻产业研究院《中国连接器制造行业市场需求与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究投资可行性研究产业规划园区规划产业招商产业图谱产业大数据智慧招商系统行业地位证明IPO咨询/募投可研专精特新小巨人申报十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本报告前瞻性、适时性地对连接器行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来连接器行业发展轨迹及实践经验,对连接器行业未来的发展...

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申米乐 登录入口报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

2025年中国医药流通行业区域现状 长江经济带是全国主要的医药流通地区【组图】

2025年中国供应链金融行业运营模式 现阶段供应链金融模式发展成熟【组图】

2025年中国靶材行业龙头企业分析:行业龙头地位巩固,海外市场拓展实力强劲【组图】

2025年中国口腔种植市场需求分析:年轻人是消费主力,老年人需求潜力大

2025年中国医药流通行业区域现状 长江经济带是全国主要的医药流通地区【组图】

2025年中国果汁行业进出口现状,2024年中国果汁进出口总额超十亿美元(组图)

联系我们

18081662636 联系人:王先生 传真:023-67660436 |